Abstract

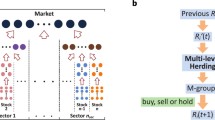

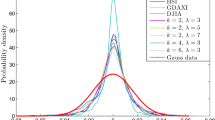

As a result of the increased availability of higher precision spatiotemporal datasets, coupled with the realization that most real-world human systems are complex, a new field of computational modeling is emerging in which the goal is to develop minimal models of collective human behavior which are consistent with the observed real-world dynamics in a wide range of systems. For example, in the field of finance, the fluctuations across a wide range of markets are known to exhibit certain generic stylized facts such as a non-Gaussian ‘fat-tailed’ distribution of price returns. In this paper, we illustrate how such minimal models can be constructed by bridging the gap between two existing, but incomplete, market models: a model in which a population of virtual traders make decisions based on common global information but lack local information from their social network, and a model in which the traders form a dynamically evolving social network but lack any decision-making based on global information. We show that a combination of these two models – in other words, a population of virtual traders with access to both global and local information – produces results for the price return distribution which are closer to the reported stylized facts. Going further, we believe that this type of model can be applied across a wide range of systems in which collective human activity is observed.

Chapter PDF

Similar content being viewed by others

References

See for example, the wide range of publications and conferences around this common theme of computational modeling of socio-economic systems, http://www.unifr.ch/econophysics

Bouchaud, J.-P., Potters, M.: Theory of Financial Risk and Derivative Pricing: From Statistical Physics to Risk Management, 2nd edn. Cambridge University Press, Cambridge (2004)

Mantegna, R.N., Stanley, H.E.: An Introduction to Econophysics: Correlations and Complexity in Finance. Cambridge University Press, Cambridge (1999)

Johnson, N.F.: Two’s company, three is complexity. Oneworld, New York (2007)

Johnson, N.F., Jefferies, P., Hui, P.M.: Financial Market Complexity. Oxford University Press, Oxford (2003)

Gueron, S., Levin, S.A.: The Dynamics of Group Formation. Mathematical Biosciences 128, 243–246 (1995)

Eguíluz, V.M., Zimmermann, M.G.: Transmission of Information and Herd Behaviour: An Application to Financial Markets. Phys. Rev. Lett. 85, 5659–5662 (2000)

Cont, R., Bouchaud, J.-P.: Herd Behavior and Aggregate Fluctuations in Financial Markets. Macroeconomic Dynamics 4, 170–196 (2000)

Challet, D., Zhang, Y.C.: Emergence of Cooperation and Organization in an Evolutionary Game. Physica A 246, 407–418 (1997)

Author information

Authors and Affiliations

Editor information

Rights and permissions

Copyright information

© 2008 Springer-Verlag Berlin Heidelberg

About this paper

Cite this paper

Kirou, A., Ruszczycki, B., Walser, M., Johnson, N.F. (2008). Computational Modeling of Collective Human Behavior: The Example of Financial Markets. In: Bubak, M., van Albada, G.D., Dongarra, J., Sloot, P.M.A. (eds) Computational Science – ICCS 2008. ICCS 2008. Lecture Notes in Computer Science, vol 5101. Springer, Berlin, Heidelberg. https://doi.org/10.1007/978-3-540-69384-0_8

Download citation

DOI: https://doi.org/10.1007/978-3-540-69384-0_8

Publisher Name: Springer, Berlin, Heidelberg

Print ISBN: 978-3-540-69383-3

Online ISBN: 978-3-540-69384-0

eBook Packages: Computer ScienceComputer Science (R0)