Abstract

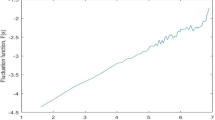

Analyzing the daily returns of NASDAQ Composite Index by using MF-DFA method has led to findings that the return series does not fit the normal distribution and its leptokurtic indicates that a single-scale index is insufficient to describe the stock price fluctuation. Furthermore, it is found that the long-term memory characteristics are a main source of multifractality in time series. Based on the main reason causing multifractality, a contrast of the original return series and the reordered return series is made to demonstrate the stock price index fluctuation, suggesting that the both return series have multifractality. In addition, the empirical results verify the validity of the measures which illustrates that the stock market fails to reach the weak form efficiency.

Chapter PDF

Similar content being viewed by others

References

Barchelier, L.: The theory of speculation. Annales Scientifiques de l’École Normale Supérieure 3(17), 21–86 (1990)

Fama, F.E.: Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance 25(2), 385–417 (1970)

Mandelbrot, B.B.: Fractals: Form, Chance and Dimension. W.H. Freeman, San Francisco (1977)

Mandelbrot, B.B., Fisher, J.A., Calvet, E.L.: A Multifractal Model of Asset Return. Working paper in Yale University (1997)

Karuppiah, J., Los, C.A.: Wavelet Multiresolution Analysis of High-frequency Asian FX Rates. International Review of Financial Analysis 14, 211–246 (2005)

Norouzzadeh, P., Jafari, G.R.: Application of Multifractal Measures to Tehran Price Index. Physica A. 356, 609–627 (2005)

Cajueiro, D.O., Tabak, B.M.: Long-range Dependence and Multifractality in the Term Structure of LIBOR Interest Rates. Physica A. 373, 603–614 (2007)

Lee, K.E., Lee, L.W.: Probability Distribution Function and Multiscaling Properties in the Korean Stock Market. Physica A. 383(1), 65–70 (2007)

Lim, G., Kim, S.Y., Lee, H., Kim, K., Lee, D.I.: Multifractal Detrended Fluctuation Analysis of Derivative and Spot Markets. Physica A. 386, 259–266 (2007)

Kantelhardt, J.W., Zschiegner, S.A., Koscielny-Bunde, E., et al.: Multifractal Detrended Fluctuation Analysis of Non-stationary Time Series. Physica A. 361, 87–114 (2002)

Norouzzadeh, P., Rahmani, B.: A Multifractal Detrended Fluctuation Description of Iranian Rial-US Dollar Exchange Rate. Physica A. 367, 328–336 (2006)

Ying, Y., Zhuang, X.T., Jin, X.: Measuring Multifractality of Stock Price Fluctuation Using multifractal Detrended Fluctuation Analysis. Physica A. 388, 2189–2197 (2009)

Panigrahi, K.P., Ghosh, S., Banerjee, A., Bahadur, J., Manimaran, P.: Econophysics of Systemic Risk and Network Dynamics, pp. 287–295. Springer (2013)

Author information

Authors and Affiliations

Editor information

Editors and Affiliations

Rights and permissions

Copyright information

© 2014 IFIP International Federation for Information Processing

About this paper

Cite this paper

Wang, W., Liu, K., Qin, Z. (2014). Multifractal Analysis on the Return Series of Stock Markets Using MF-DFA Method. In: Liu, K., Gulliver, S.R., Li, W., Yu, C. (eds) Service Science and Knowledge Innovation. ICISO 2014. IFIP Advances in Information and Communication Technology, vol 426. Springer, Berlin, Heidelberg. https://doi.org/10.1007/978-3-642-55355-4_11

Download citation

DOI: https://doi.org/10.1007/978-3-642-55355-4_11

Publisher Name: Springer, Berlin, Heidelberg

Print ISBN: 978-3-642-55354-7

Online ISBN: 978-3-642-55355-4

eBook Packages: Computer ScienceComputer Science (R0)