Abstract

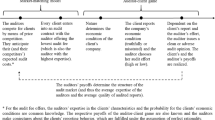

The evolution of large international audit firms was driven by client needs and legal regulations specific for the audit industry. The organizational structure of these professional service firms can be characterized as a specific form of a strategic network. The national member firms have to adapt to their different legal, cultural, and economic national environment. In particular, the legal rules in the audit sector establish barriers of entry for foreign competitors and prevent more common forms of market entry, e.g. the acquisition of another audit firm or the establishment of a subsidiary in a foreign country.

Networks of audit firms are a prime example of hybrid governance structures between markets and hierarchies and are organized by contractual relationships between legal and economically autonomous partnership entities from different countries. These networks are controlled by a committee structure. Strategic decisions are made by one or more lead firms.

This article describes the governance structure of international audit firm networks. Furthermore, we analyse how coordination and incentive problems, e.g. hold-up and moral hazard situations are dealt with in these network structures. Exclusive rights, referral work, brand names, network-specific investments, and profit pooling are means to ensure that network members cooperate.

Access provided by Autonomous University of Puebla. Download to read the full chapter text

Chapter PDF

Similar content being viewed by others

References

Barett M, Cooper DJ, Jamal K (2005) Globalization and the Coordinating of Work in Multinational Audits. Accounting, Organizations and Society 30: 1–24

BDO International (2005) Annual Statement 2004.

Bell T, Marrs F, Solomon I, Thomas H (1997) Auditing Organizations through a Strategic Systems Lens. KPMG Peat Marwick LLP

Buijink W, Maijor S, Meuwissen R, Witteloostuijn AV (1996) The Role, Position and Liability of the Statutory Auditor within the European Union (commissioned by DG XV of the European Commission). Luxembourg

DeAngelo LE (1981a) Auditor Independence, ‚low balling‘, and Disclosure Regulation. Journal of Accounting and Economics 3: 113–127

DeAngelo LE (1981b) Auditor Size and Audit Quality. Journal of Accounting and Economics 3: 183–199

Deloitte Touche Tohmatsu (2004) Worldwide Member Firms 2004 Review

Europäische Kommission (1996) Grünbuch der Europäischen Kommission: Rolle, Stellung und Haftung des Abschlussprüfers in der Europäischen Union. Wirtschaftsprüferkammer-Mitteilungen: 279–296

European Commission (1999) Commission Decision of 20 May 1998 declaring a concentration to be compatible with the common market and the functioning of the EEA Agreement (Case IV/M.1016 — Price Waterhouse/Cooopers & Lybrand; notified under document number K(1998) 1388). Official Journal of the European Commission 42: 27–49

European Commission (2004) Proposal for a Directive of the European Parliament and of the Council on statutory audit of annual accounts and consolidated accounts and amending Council Directives 78/660/EEC and 83/349/EED, COM(2004) 177 final, Brussels, 16.3.2004

Fisher L (2005) International Accountancy Networks Survey: Sarbox Boosts Revenues Across Globe. Accountancy 135 (June 2005): 26–29

Gemünden HG, Heydebreck P (1994) Geschäftsbeziehungen in Netzwerken. Instrumente der Stabilitätssicherung und Innovation. In: Kleinaltenkamp M, Schubert K (eds) Netzwerkansätze im Business-to-Business-Marketing: Beschaffung, Absatz und Implementierung Neuer Technologien. Wiesbaden, pp 252–283

Gilroy BM (1993) Networking in Multinational Enterprises: The Importance of Strategic Alliances. Columbia

Gulati R, Nohria N, Zaheer A. (2000) Strategic Networks. Strategic Management Journal 21: 203–215

Hachmeister D. (2001) Wirtschaftsprüfungsgesellschaften im Prüfungsmarkt. Stuttgart

Hakansson H, Lind J (2004) Accounting and Network Coordination. Accounting, Organizations and Society 29: 51–72

Havermann H (1989) Strategische Aspekte internationaler Konzentrationsprozesse bei Wirtschaftsprüfungsgesellschaften. In: Hax K et.al. (eds) Zeitaspekte betriebswirtschaftlicher Theorie und Praxis. Stuttgart, pp 105–116

Havermann H (1993a) Globale Prüfungsstrategien. In: Schmalenbach-Gesellschaft Deutsche Gesellschaft für Betriebswirtschaft e.V. (ed) Internationalisierung der Wirtschaft. Stuttgart, pp 169–181

Havermann H (1993b) Die Wirtschaftsprüfungsgesellschaft-Struktur und Strategie eines modernen Dienstleistungsunternehmen. In: Baetge J (ed) Rechnungslegung und Prüfung-Perspektiven für die neunziger Jahre. Düsseldorf, pp 41–59

Havermann H (1998) Herausforderungen eines sich wandelnden Marktes an internationale Wirtschaftsprüfungsgesellschaften. In: Matschke MJ, Schildbach T (eds) Unternehmensberatung und Wirtschaftsprüfung. Festschrift für Professor Dr. Günter Sieben zum 65. Geburtstag. Stuttgart, pp 403–423

Jarillo JC (1988) On Strategic Networks. Strategic Management Journal 9: 31–41

KPMG International (2005) KPMG’s Transparecny Report. March 2005

Klaassen J, Buisman J (2000) International Auditing. In: Nobes Ch, Parker R. (eds) Comparative International Accounting, 6th edn., Essex/Great Britain

Lanfermann H (1995) Zur Internationalisierung der Wirtschaftsprüfung. In: Lanfermann J (ed) Internationale Wirtschaftsprüfung: Festschrift zum 65. Geburtstag von Professor Dr.Dr.h.c. Hans Havermann. Düsseldorf, pp 373–395.

Lenz H (1998) Zusammenschlüsse zwischen Wirtschaftsprüfungsgesellschaften, EG-Wettbewerbsrecht und Prüferkonzentration auf dem deutschen Markt. Wirtschaftsprüferkammer-Mitteilungen: 189–197.

Lenz H (2002) Strategien und Strukturen internationaler Prüfungs-und Beratungsnetzwerke. In: DATEV eG (ed) Mandat Zukunft. Tagungsband zur DATEV 2002. 12. Kongress für die Beratungspraxis. Nürnberg, pp 115–129

Lenz H, Schmidt M. (1999) Das strategische Netzwerk als Organisationsform internationaler Prüfungs-und Beratungsunternehmens — die Entwicklung zur „Global Professional Service Firm“ In: Engelhard J, Sinz EJ (eds) Kooperation im Wettbewerb. Wiesbaden, pp 113–150

Linden GS (1989) Die Zusammenarbeit deutscher und ausländischer Wirtschaftsprüfer im Gemeinsamen Markt. In: Warth & Klein GmbH (eds) Wirtschaftsprüfung im Gemeinsamen Markt 1992. Stuttgart, pp 329–354

Lück W, Holzer P (1981) Multinationale Wirtschaftsprüfungsgesellschaften. Der Betrieb 34: 1989–1993 and 2037–2041

Maijoor S, Buijink W, Meuwissen R (1998) Towards the Establishment of an Internal Market for Audit Services within the European Union. European Accounting Review 7: 655–673

Mandler U (1994) Wirtschaftsprüfung im Umbruch-Harmonisierung der Rechnungslegung und Globalisierung der Unternehmensstrukturen. Zeitschrift für Betriebswirtschaft 64: 167–188

Mandler U (1995) Theorie internationaler Wirtschaftsprüfungsorganisationen: Qualitätskonstanz und Reputation. Die Betriebswirtschaft 55: 31–44

Marten KU (1994) Der Wechsel des Abschlussprüfers. Düsseldorf

Meyer M (1995) Ökonomische Organisation der Industrie: Netzwerkarrangements zwischen Markt und Unternehmung. Wiesbaden

Moizer P (1997) Auditor Reputation: The International Evidence. International Journal of Auditing 1: 61–74

Nelissen H (1995) Beteiligungspraxis und Beteiligungsstrategie von Wirtschaftsprüfungsgesellschaften. In: Lanfermann J (ed) Internationale Wirtschaftsprüfung: Festschrift zum 65. Geburtstag von Professor Dr.Dr.h.c. Hans Havermann. Düsseldorf, pp 505–536

Niehus RJ (1992) Kooperation von Prüfungsorganen, internationale. In: Coenenberg AG, Wysocki K (eds) Handwörterbuch der Revision, 2th edn. Stuttgart, pp 1056–1073

Otte HH (2002) Am Anfang eine Vision, heute Wirklichkeit: BDO. Die Geschichte einer internationalen Accountant-Gesellschaft. BDO International GmbH, Hamburg

Picot A, Reichwald R, Wigand RT (1996) Die grenzenlose Unternehmung: Information, Organisation und Management, 2th edn., Wiesbaden

Post H, Wilderom C, Douma S (1998) Internationalization of Dutch Accounting Firms. European Accounting Review 7: 697–70

PricewaterhouseCoopers International (2005): 20004 Global Annual Review

Ridyard D, de Bolle J (1992) Competition in European Accounting. Lafferty Publications, Dublin

Semmlinger K (1993) Effizienz und Autonomie in Zulieferungsnetzwerken — Zum strategischen Gehalt von Kooperation. In: Staehle WH, Conrad P (eds) Managementforschung 3. Berlin, pp 310–353

Sieben G, Russ W (1992) Organisation von Wirtschaftsprüfungsunternehmen. In: Coenenberg, AG, Wysocki, K (eds) Handwörterbuch der Revision, 2th edn., Stuttgart, pp 1317–1327

Siebert H. (1991) Ökonomische Analyse von Unternehmensnetzwerken. In: Staehle WH, Sydow J (eds) Managementforschung 1, Berlin, pp 291–311

Speechly N (1994) Reinforcing Direction. International Accounting Bulletin, May No. 30: 10–11.

Stevens M (1985) The Accounting Wars. New York et al.

Stevens M. (1991) The Big Six. New York et al.

Sydow J (1993) Strategische Netzwerke-Evolution und Organisation. Wiesbaden

Thorelli H (1986) Networks: Between Markets and Hierarchies. Strategic Management Journal 7: 37–51

Zeiss J (1993) Die grenzüberschreitende Kooperation im Internationalisierungsprozeß der berufsrechtlich gebundenen rechts-und wirtschaftsberatenden freien Berufe unter besonderer Berücksichtigung der Europäischen wirtschaftlichen Interessenvereinigung. Dissertation

Ziegler F (1994) Internationale Wettbewerbsfähigkeit in der Wirtschaftsprüfungsbranche: eine weltweite empirische Analyse. WWZ-Forschungsbericht, Basel

Author information

Authors and Affiliations

Editor information

Editors and Affiliations

Rights and permissions

Copyright information

© 2007 Physica-Verlag Heidelberg

About this chapter

Cite this chapter

Lenz, H., James, M.L. (2007). International Audit Firms as Strategic Networks — The Evolution of Global Professional Service Firms. In: Cliquet, G., Tuunanen, M., Hendrikse, G., Windsperger, J. (eds) Economics and Management of Networks. Contributions to Management Science. Physica-Verlag HD. https://doi.org/10.1007/978-3-7908-1758-4_17

Download citation

DOI: https://doi.org/10.1007/978-3-7908-1758-4_17

Publisher Name: Physica-Verlag HD

Print ISBN: 978-3-7908-1757-7

Online ISBN: 978-3-7908-1758-4

eBook Packages: Business and EconomicsBusiness and Management (R0)