Abstract

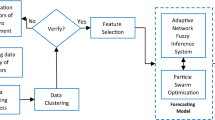

This paper predicts good price based on RBF neural network employing hybrid fuzzy clustering algorithm. PCA technique has been used to integrate the 6 parameter dependent sub-variables of each TI (Technical Indicators, include MA, ROC, BIAS, D, K), which has been originated from the gold price before, and the results act as input. By employing a new hybrid fuzzy clustering algorithm, which is proposed by Antonios and George [10], K-Mean clustering algorithm and RBE algorithm, the predictions of price are yielded for each interval-n model. n refers to the number of predictions achieved by 1 operation. The most important conclusion indicates that the hybrid fuzzy clustering algorithm is superior to the general RBF central vector selecting algorithm mentioned above, in the aspects of MSE, P-Accuracy Rate and ROC.

Access provided by Autonomous University of Puebla. Download to read the full chapter text

Chapter PDF

Similar content being viewed by others

References

Grudnitski G, Osburn L (1988) Forecasting S&P and gold futures prices: An application of neural networks. Journal of Futures Markets 13(6):631–643

Shafieea S, Topalb E (2010) An overview of global gold market and gold price forecasting. Resources Policy 35(3):178–189

Atsalakisa GS, Valavanisb KP (2009) Suveying stock market forecasting techniques — Part II: Soft computing methods. Expert Systems with Applications 36(3):5932–5941

McCann P, Kalman B (1994) A neural network model for the gold market. Washington University in St. Louis, Part of the Philosophy Neuroscience and Psychological Technical Report Series

Tsibouris G, Zeidenberg M (1995) Testing the efficient markets hypothesis with gradient descent algorithms. Neural Networks in the Capital Markets 127–136

White H (1993) Economic prediction using neural networks: The case of IBM daily stock returns. Neural Networks in Finance and Investing. Probus Publishing 315–328

McMillan D (2005) Non-linear dynamics in international stock market returns. Review of Financial Economics 14:81–91

Chen A, Leung MT (2005) Performance evaluation of neural network architectures: The case of predicting foreign exchange correlations. Journal of Forecasting 24(6):403–420

Lai KK, Yu L, Wang S, Huang W (2006) Hybridizing exponential smoothing and neural network for financial time series predication. Lecture Notes in Computer Science. Springer Berlin/Heidelberg

Antonios DN, George ET (2012) A novel training algorithm for RBF neural network using a hybrid fuzzy clustering approach. Fuzzy Sets and Systems 193:62–84

Pal NR, Bezdek JC (1995) On clustering validity for the fuzzy c-means model, IEEE Transactions on Fuzzy Sets and Systems 3:370–379

Saha A, Keeler JD (1989) Algorithms for better representation and faster learning in radial basis function networks. Advances in Neural Information Processing Systems 482–489

Zhang Y (2011) Analysis of gold price and its effect factors. University of Zhejiang, Hangzhou (In Chinese)

Author information

Authors and Affiliations

Corresponding author

Editor information

Editors and Affiliations

Rights and permissions

Copyright information

© 2014 Springer-Verlag Berlin Heidelberg

About this paper

Cite this paper

Zhang, F., Liao, Z. (2014). Gold Price Forecasting Based on RBF Neural Network and Hybrid Fuzzy Clustering Algorithm. In: Xu, J., Fry, J., Lev, B., Hajiyev, A. (eds) Proceedings of the Seventh International Conference on Management Science and Engineering Management. Lecture Notes in Electrical Engineering, vol 241. Springer, Berlin, Heidelberg. https://doi.org/10.1007/978-3-642-40078-0_6

Download citation

DOI: https://doi.org/10.1007/978-3-642-40078-0_6

Published:

Publisher Name: Springer, Berlin, Heidelberg

Print ISBN: 978-3-642-40077-3

Online ISBN: 978-3-642-40078-0

eBook Packages: Business and EconomicsBusiness and Management (R0)